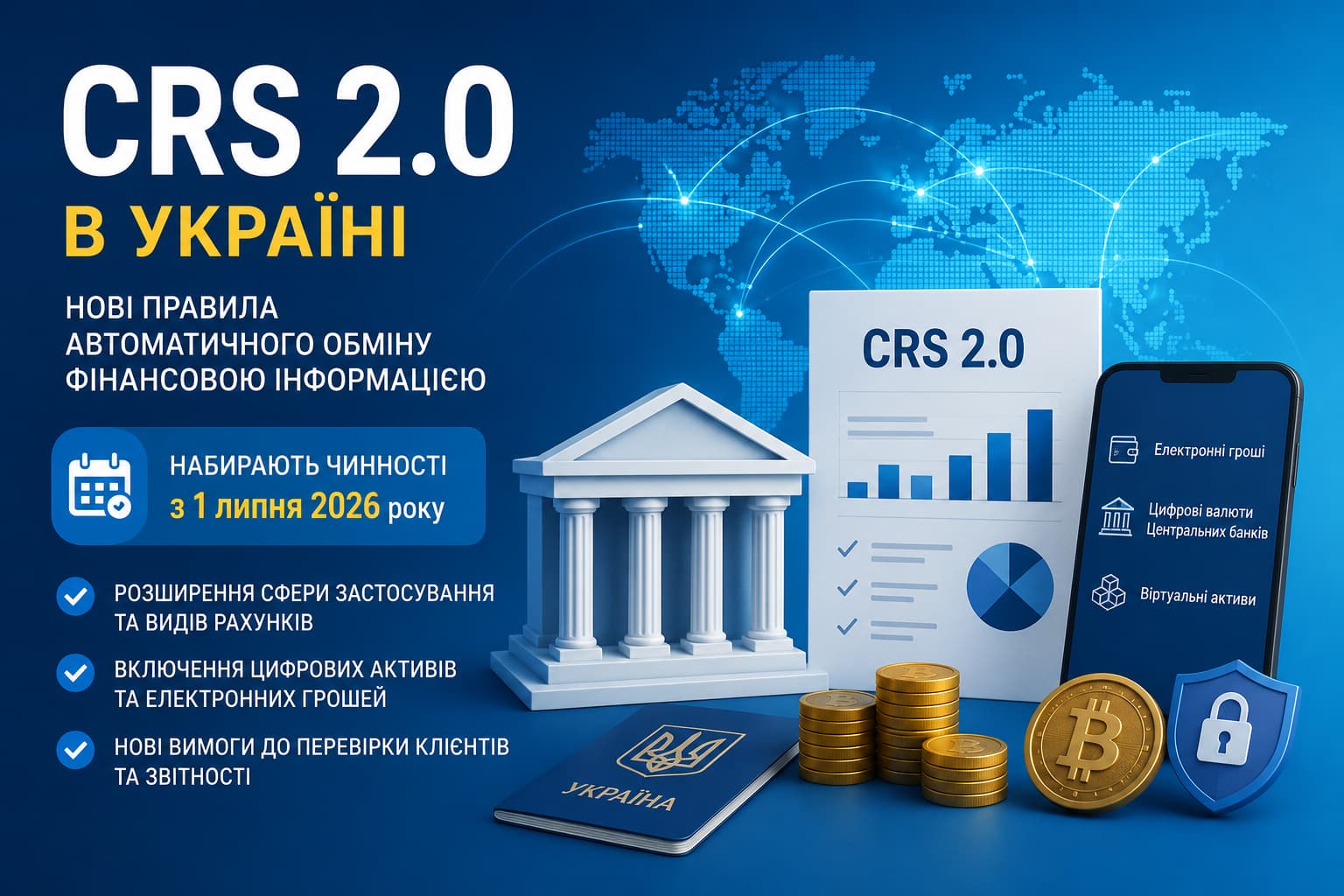

CRS 2.0 в Україні: нові правила автоматичного обміну фінансовою інформацією та що зміниться для фінансових установ

В Україні з 1 липня 2026 року починає діяти CRS 2.0 — оновлений стандарт автоматичного обміну фінансовою інформацією. Він розширює перелік рахунків, включає цифрові активи та посилює вимоги до перевірки клієнтів і звітності фінансових установ.

У Державній податковій службі України оприлюднено нові підходи до міжнародного обміну інформацією про фінансові рахунки в межах оновленого стандарту CRS 2.0: https://tax.gov.ua/media-tsentr/novini/1025759.html. Зміни набирають чинності з 1 липня 2026 року та передбачають суттєве розширення охоплення фінансових інструментів, а також оновлення правил звітності та належної перевірки клієнтів.

Загальний контекст CRS 2.0

CRS (Common Reporting Standard) — це міжнародний стандарт автоматичного обміну інформацією про фінансові рахунки, спрямований на підвищення прозорості у податковій сфері та протидію ухиленню від оподаткування. Україна впроваджує оновлену редакцію CRS 2.0 відповідно до змін, схвалених OECD, з метою адаптації системи фінансової звітності до сучасних цифрових фінансових інструментів.

Оновлення затверджені наказом Міністерства фінансів України від 15 червня 2026 року № 316 та є частиною глобальної модернізації стандарту.

Ключові зміни CRS 2.0

Розширення сфери застосування

Одним із головних нововведень є розширення переліку рахунків і фінансових інструментів, які підпадають під автоматичний обмін інформацією. Тепер система охоплює:

рахунки, пов’язані з електронними грошима;

цифрові валюти центральних банків;

операції з віртуальними активами.

Це означає, що фінансові установи повинні враховувати не лише класичні банківські рахунки, а й сучасні цифрові фінансові продукти.

Нові терміни та визначення

CRS 2.0 вводить низку нових понять, які формують єдину термінологічну базу:

«Визначений продукт електронних грошей»

«Цифрова валюта центрального банку»

«Фіатна валюта»

«Віртуальний актив»

«Відповідний віртуальний актив»

«Підзвітний постачальник послуг щодо віртуальних активів»

«Обмінна операція»

Також оновлено визначення фінансових інститутів, рахунків та категорій клієнтів, зокрема депозитних, кастодіальних та інвестиційних структур.

Нові вимоги до фінансових установ

Окрему увагу приділено процедурі належної перевірки клієнтів (due diligence). Вона стала більш деталізованою та включає:

посилені вимоги до перевірки самосертифікацій;

механізми роботи з випадками відсутності або недостовірності даних;

аналіз структури власності рахунків;

врахування випадків множинного податкового резидентства;

оцінку ризиків, пов’язаних із програмами набуття громадянства або резидентства за інвестиції (CBI/RBI).

Також визначено додаткові критерії, за яких фінансова установа може визнати дані клієнта недостовірними та зобов’язана вжити подальших заходів перевірки.

Оновлення звітності та технічної інфраструктури

У межах CRS 2.0 передбачено:

оновлення переліку інформації, яку фінансові установи мають збирати та подавати;

розширення XML-схеми звітності для відображення нових категорій фінансових продуктів;

підготовку до оновлених процедур подання звітів.

Ці зміни спрямовані на забезпечення сумісності з міжнародними вимогами та підвищення точності автоматичного обміну даними між країнами-учасницями.

Підтримка впровадження та роз’яснення

ДПС України спільно з OECD планує провести спеціальний роз’яснювальний воркшоп для фінансових установ. Під час заходу будуть розглянуті практичні аспекти застосування нових правил, а також оновлені підходи до перевірки клієнтів.

Фінансові установи можуть надсилати запитання щодо впровадження CRS 2.0 на спеціальну електронну адресу: crs.info@tax.gov.ua. Найактуальніші з них будуть включені до програми роз’яснень.

Практичне значення змін

Запровадження CRS 2.0 фактично посилює глобальну фінансову прозорість і зменшує можливості для приховування доходів через цифрові активи або складні фінансові структури. Для бізнесу та фінансового сектору це означає необхідність:

оновлення внутрішніх процедур комплаєнсу;

адаптації IT-систем;

підвищення якості перевірки клієнтських даних.

У контексті малого бізнесу та ФОП важливо оптимізувати облік і взаємодію з податковими сервісами. У цьому може допомогти формат простий кабінет ФОП замість бухгалтера, який дозволяє спростити фінансові процеси та зменшити адміністративне навантаження.

Висновок

CRS 2.0 є черговим кроком до цифровізації міжнародного податкового обміну. Україна не лише імплементує оновлений стандарт OECD, а й адаптує його до нових реалій фінансових технологій. Основний акцент зроблено на прозорості, розширенні охоплення цифрових активів та підвищенні якості фінансового моніторингу.

Раніше ми також писали як збір за місця для паркування приніс місцевим бюджетам 97 млн грн